让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-17 08:57 点击次数:89

在8月公布的二季报中,小米造车“带飞”集团交出“史上最出色的季报”,营收创下历史新高。

365建站在小米下周一行将公布三季报前夜,摩根士丹利发布敷陈喊话称:小米仍然是首选,不要太早下车!

大摩瞻望,小米将持续给出“乐不雅的”三季报,将对小米(01810.HK)的认识价从26港元上调至35港元,按周五收盘价计,意味着小米股价仍有25%的高潮空间,瞻望行将推出的SUV车型将成为一个弥留催化剂。

财务水泛泛面,大摩瞻望小米2024年的每股收益(EPS)将达到0.88元,到光芒年将永别达到0.98和1.09元。

大摩:任何回调王人是“入场良机”!

财报中,大摩保管了对小米的“增合手”评级,并觉得任何回调王人可能是长线投资者的入场良机。

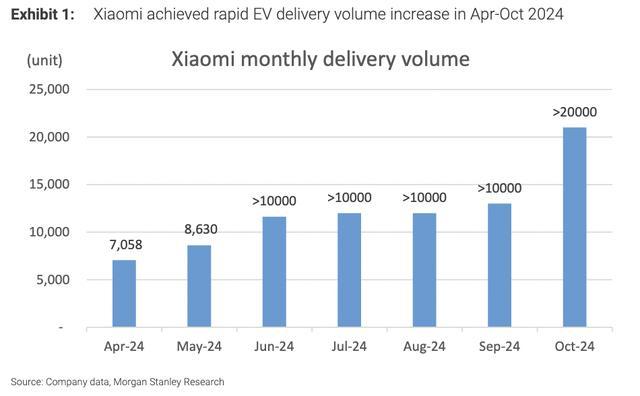

电动车业务方面,研报指出,小米电动汽车10月的出货量在份朝上了2万辆,这是公司产能竣事“里程碑式”晋升的一大记号。

同期,跟着小米SU7车型的订单合手续增长,导致积压订单超出预期,交货恭候手艺朝上20周,意味着强盛的销售势头将合手续。

当今,小米正在膨胀其分销和处事集结,并初始确立第二家电动车工场,这将有助于收入增长和界限上风的晋升。

此外,大摩还示意,对新推出的SU7 Ultra而言,诚然瞻望其不会成为销量的弥留驱能源,但显贵了晋升了品牌形象。

敷陈示意,诚然该车型订价腾贵,但商场反映仍相称利弊:小米SU7 Ultra预售价81.49万元,预订开启10分钟,小定破损3680辆。

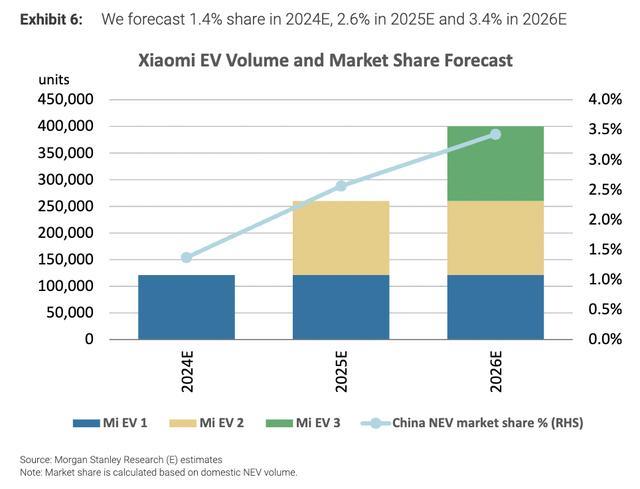

详细接洽以上身分,大摩将对小米汽车全年销量的预期从23万-25万辆上调至26万-40万辆,保管毛利率预期不变,瞻望2024-2026年间累计的汽车毛利润将从349亿元增至393亿元。

瞻望到第二款电动SUV推出后,小米在电动汽车的商场份额将在2025年达到2.6%、在2026年达到3.4%。

365建站客服QQ:800083652

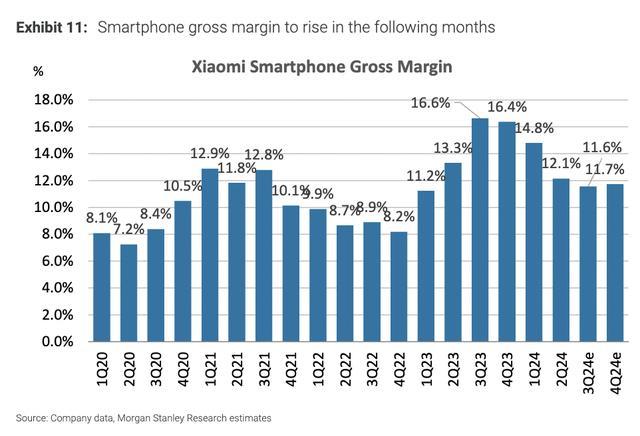

智高手机业务方面,敷陈觉得,诚然小米新款智高手机的订价有所提高,但销售势头照旧强盛,大摩通过供应链搜检发现,小米15等型号的订单仍有所加多。

大摩觉得,平均售价的上升有助于转嫁组件资本,这对将来6-12个月的利润率故意;淌若零部件资本在2025年下跌,可能会给毛利率带来惊喜。

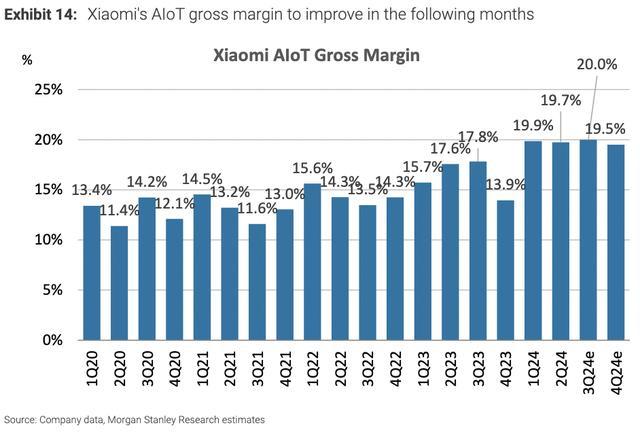

AIoT业务方面,敷陈示意,AIoT业务二季度的商场施展越过,平板电脑、空调、雪柜和洗衣机的出货量王人有显贵增长。数据披露,在往日的几个季度里,小米的AIoT毛利率已从13-15%提高到19-20%。

大摩瞻望,跟着家具组合的优化和资本协同效应,AIoT的毛利率有望持续晋升。

Powered by 汽车之家乐园 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024